PERの推移から「S&P500の割安・割高」を判断できるのか?

グレアム的な観点で、S&P500のPERの推移を確認していきましょう。

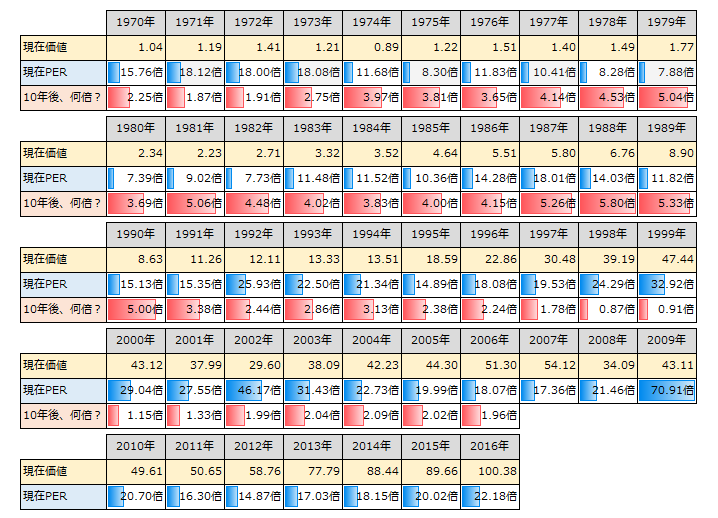

S&P500のPERの推移(1970年~2016年)

・現在PER=青色の棒グラフ

・10年後、何倍?=赤色の棒グラフ

「現在価値」は、1970年1月1日にS&P500に1ドルを投資した資産価値(ドル)を示しています。「現在PER」は青色の棒グラフで示し、「10年後、何倍に増えたのか」は赤色の棒グラフで表現しています。

まず視覚的に確認していただきたいのですが、「青の棒グラフが短いほうが、赤の棒グラフが長くなっている」という点に注目してください。

年代別にざっくりとした傾向を解説していきます。

【1970年代】

(PER)

前半はPERが少し高く、後半はPERが低かった。

(10年後の資産)

前半は2~2.5倍、後半は3.6~5倍に増えた。

【1980年代】

(PER)

PERは全体的に低い傾向にあった。

(10年後の資産)

概ね3.5~5倍に増えた。

【1990年代】

(PER)

1980年代に比べてPERが高い傾向にある。1999年にはPERが32.92倍にまで増えた。(=ITバブル)

(10年後の資産)

2倍ぐらいに増えた。1998年と1999年は資産が逆に減った。

【2000年代】

(PER)

PERが20倍前後に推移している。2002年はITバブル崩壊の影響、2009年は前年のリーマンショックの影響でPERがそれぞれ46倍、70倍に跳ね上がっている。この2つは異常値である。

(10年後の資産)

2000年、2001年に投資を開始した場合、資産はほとんど増えない。

このようにして見ると、グレアムの「PERが低い方が大きな利益を得られる」という考えは、概ね正しいと判断できます。PERが10倍以下でS&P500に投資した場合、すべてのケースで10年後の資産は3倍以上に増えていました。

1980年代が投資するのにとても良いタイミングだったのは、S&P500が割安に評価されていたことも1つの要因でしょう。

あと、このPERを見る上で注意すべき点があります。

それは、大幅な景気後退(バブル崩壊、金融危機等)があった場合、赤字になる企業が続出するため、利益が大きく落ち込むということです。そのため、PERが必要以上に上昇して異常値になるのです。

2001年、2002年に起きたITバブルの崩壊と、2008年のリーマン・ショックの影響で、株価が暴落しています。

景気後退によってPERが突如、割高(40倍、70倍)になった場合、割高ではなく、逆に「割安」になります。

以下に整理してまとめます。

<通常時のPER>

10倍以下⇒割安(投資すべきタイミング)

20倍前後⇒適正(グレアム流では投資を控えるべきタイミング)

30倍以上⇒割高(グレアム流では絶対に投資してはいけないタイミング)

<大幅な景気後退(バブル崩壊、金融危機)直後のPER>

40倍以上⇒割安(PERの値にかかわらず、逆に投資すべきタイミング)

-

バフェットの遺言。億万長者を生む「インデックス投資」の秘密とは?=東条雅彦

-

ゆっくりでいいなら億万長者確定!常勝のS&P500インデックス投資法=東条雅彦

-

「日経平均5万円に達する可能性は高い」株の学校ドットコム講師・窪田氏に聞く稼ぐための投資戦略 (PR:株の学校ドットコム)

-

安倍政権の命取りに?森友学園小学校の地下に眠る「最大のタブー」=近藤駿介

-

トレーダーの利益の源泉~効率的市場仮説の「つけ入る隙」を考える=田渕直也

-

荒れ相場こそ「チャートは見ない」投資歴40年のプロがやってる先乗り投資法が有効な理由 (PR:株式会社カイザー)

-

橋下徹は森友学園「愛国スキャンダル」を得意の詭弁で逃げ切れるのか?=ちだい

-

居酒屋も禁煙へ。進むタバコ規制の中で「JT株」が輝きを増す理由=八木翼

-

公明党市議団の「大バクチ」に破壊される大阪市と日本の未来=内閣官房参与 藤井聡

-

日本株に固執する投資家はなぜ眼前の「歴史的チャンス」に気づかないのか?=江守哲

-

東芝ショック4つのシナリオ~経営破綻確率は15%、上場廃止は五分五分=栫井駿介

-

バフェットの心変わり。なぜ賢人はIT企業への投資を決断したのか?=東条雅彦