インデックス投資はグレアムの「バリュー投資論」と矛盾する?

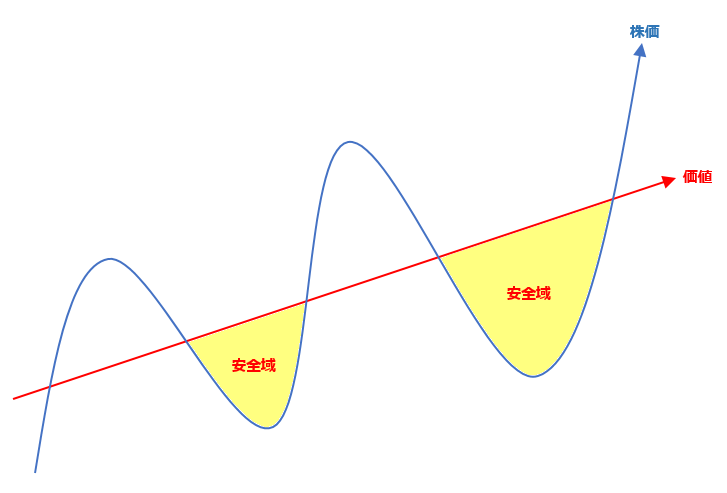

ウォーレン・バフェットの師匠であるベンジャミン・グレアムは、世界で初めて「バリュー投資論」を説きました。こちらの図をご覧ください。

企業価値と株価の関係

株価は、企業の本質的価値そのものを常に表しているわけではないことを、グレアムは見抜きました。そのため、株価が本質的価値よりも下回ったタイミングで購入すれば、利益が大きくなるという投資手法を確立しました。

グレアムは「価値>株価」になっている部分を「安全域」と命名しました。教え子のバフェットは、このグレアムの安全域の概念について、次のように述べています。

ベン(ベンジャミン・グレアム)は、「堅固な投資の極意を3つの単語で言い表すという同様の難題に直面する今、我々は勇気を奮ってそれを『安全域(MARGIN OF SAFETY)』であると述べよう」と指摘しています。

このシンプルな3つの単語を心に刻まない投資家は、膨大な損失を被ることになるでしょう。

わかりやすくいえば、価値が1億ドルの事業を9900万ドルで買ってはいけないということです。

時価に対して大きな安全域を有した価値ある銘柄を探すべく、誰よりも投資先を調べ上げ、慎重にタイミングを図るのです。

この説明を読むと、単純に「価値>株価」となっている部分で投資をするのではなく、株価が大幅に安くなっている状態で投資すべきだと言っています。図に表すと、次のようなイメージになります。

では、インデックス投資でも、グレアムの言う「大きな安全域」は存在するのでしょうか?

S&P500という米国を代表する500社の平均株価の指数であっても、企業価値という「本質的価値」の周りを株価が上下に動いていることには変わりがないはずです。

そうであれば、インデックス投資でも「大きな安全域」を狙える方法はあるのではないか?この疑問を考えてみましょう。

グレアムはPBRとPERで投資判断をする

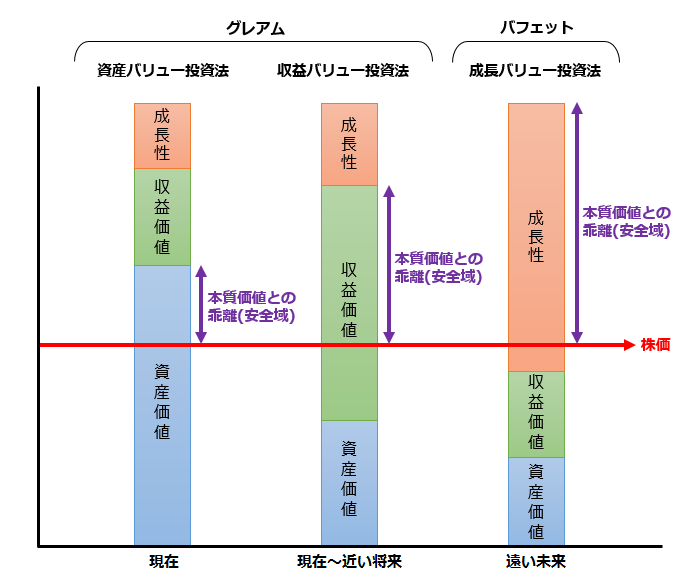

バフェットはかつて、師匠グレアムの投資法(資産バリュー/収益バリュー)を「真似んで」いました。しかし今は、異なる投資法(成長バリュー)を実践しています。

でも、株価と本質価値との乖離(=安全域)を狙うという根本の考え方は同じです。こちらの図をご覧ください。

グレアムとバフェット「投資法の違い」

<グレアム>

・資産バリュー投資法……企業の資産価値を元に評価する(指標:PBR)

・収益バリュー投資法……企業の収益価値を元に評価する(指標:PER)

<バフェット>

・成長バリュー投資法……企業の成長性を元に評価する(指標:ROE)

この図はとても重要なので、後日、配信するメルマガでもあらためて取り上げる予定ですが、ここではグレアムの評価方法をベースに話を進めます(バフェットが成長バリューに移った理由は別の機会に解説します)。

グレアムの投資法はとてもシンプルです。現在の株価が利益額または資産額の何倍になっているのかを確認して、倍数が小さいほど、大きな安全域が存在していると考えます。

<ケース1>

A社の株価:10万円

A社の1株当たりの純利益(EPS):1万円

⇒PER:10倍(10万円÷1万円)

<ケース2>

A社の株価:50万円

A社の1株当たりの純利益(EPS):1万円

⇒PER:50倍(50万円÷1万円)

上記のケース1とケース2を比較すると、どう考えてもケース1の方が、投資家から見て取引条件が良いと言えます。

ケース1の場合、実際の利益に対して株価が割安に遷移しているので、このタイミングで投資した投資家は大きな利益を上げられる可能性が高くなっています。

反対にケース2の場合、実際の利益よりも株価が割高に遷移しているので、今後、株価が値下がりしてしまう可能性が高い状況です。

A社の利益が今後どんどん増えていく場合、ケース2のように割高になっていても、後から現在の株価が正当化されるかもしれません。

しかし、将来のことは不確実なので、グレアム流の投資方法では「株価が割高で遷移している場合、安全域がないどころか、危険域に突入している」と考えます。

資産で評価する場合はPBRという指標(1株当たりの資産に対して株価が何倍になっているか?)が使われますが、理屈は同じです。PERやPBRが高ければ高いほど、危険と見なし、PERやPBRが低ければ低いほど、安全だと見なします。

-

バフェットの遺言。億万長者を生む「インデックス投資」の秘密とは?=東条雅彦

-

ゆっくりでいいなら億万長者確定!常勝のS&P500インデックス投資法=東条雅彦

-

「日経平均5万円に達する可能性は高い」株の学校ドットコム講師・窪田氏に聞く稼ぐための投資戦略 (PR:株の学校ドットコム)

-

安倍政権の命取りに?森友学園小学校の地下に眠る「最大のタブー」=近藤駿介

-

トレーダーの利益の源泉~効率的市場仮説の「つけ入る隙」を考える=田渕直也

-

荒れ相場こそ「チャートは見ない」投資歴40年のプロがやってる先乗り投資法が有効な理由 (PR:株式会社カイザー)

-

橋下徹は森友学園「愛国スキャンダル」を得意の詭弁で逃げ切れるのか?=ちだい

-

居酒屋も禁煙へ。進むタバコ規制の中で「JT株」が輝きを増す理由=八木翼

-

公明党市議団の「大バクチ」に破壊される大阪市と日本の未来=内閣官房参与 藤井聡

-

日本株に固執する投資家はなぜ眼前の「歴史的チャンス」に気づかないのか?=江守哲

-

東芝ショック4つのシナリオ~経営破綻確率は15%、上場廃止は五分五分=栫井駿介

-

バフェットの心変わり。なぜ賢人はIT企業への投資を決断したのか?=東条雅彦