ハックその2:本業で稼いだキャッシュ・フローを研究開発投資に回して、法人税を回避

Amazonは本業で稼いだキャッシュフローを大胆に設備やソフトウェアに投資をしています。この傾向はAmazonだけではなく、アメリカのインターネットの巨大な企業は皆同じような大胆な投資をしているとも言えますが、Amazonの投資の仕方はまるで利益がほぼゼロになるまで投資をするかの如く、非常にアグレッシブです。

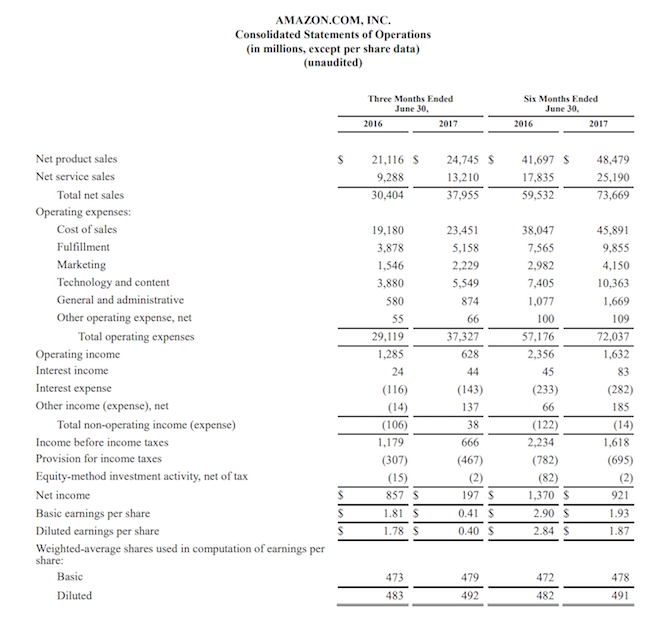

直近の四半期において$38B(約3兆8,000億円)のネット売上がありますが、$37.3B(約3兆7,300億円)の費用が計上されています。営業利益としては$628M(約628億円)、税引前利益が$666M(約666億円)、税引後の純利益が$197M(約197億円)と、ネット売上に対して非常に小さくなっていることがよく分かります。これがAmazonが利益を出さない企業と呼ばれるゆえんです。

費用の内訳を見てみると、物流センターへの投資に$5.2B(5,200億円)、ソフトウェアとコンテンツに同じく$5.5B(5,500億円)と、非常に大きな投資がなされていることがよくわかります。

アメリカの会計制度では、ソフトウェアに対する研究開発投資は、税務上も全額損金計上が認められています。

誤解を恐れずに分かりやすく言うと、

もう1つのオプションは、今年の利益を小さくするために大胆な投資を行い、来年以降のビジネスをより盤石な体制にする、その結果として今年の利益が小さくなると言う考え方です。

Amazonは、過去20年間一貫して後者のオプションを取り続けている企業です。

日本の税ルールでは、技術力で勝つソフトウェア企業を産むのは困難な理由

Facebookに以下の様な投稿をしたところ質問が多かったので、少し詳しく解説したいと思います。

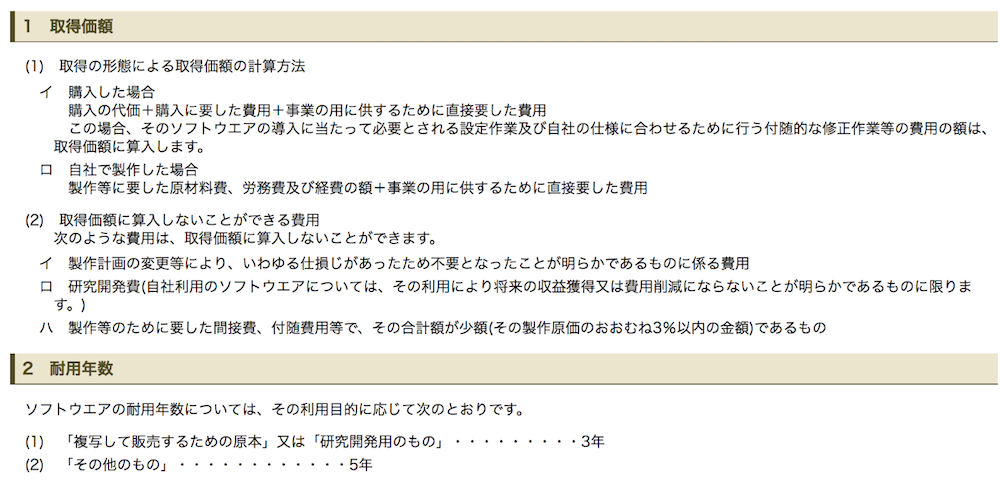

日本においては、税務上は自社開発のソフトウェアも資産計上して、3年もしくは5年で減価償却をする必要があります。この税務上のルールは、特にインターネットの世界においてソフトウェアのテクノロジーで勝負するうえにおいては、非常に不利なルールだと言わざるを得ません。

例えば、以下の様なケースをシンプルな事例として考えてみましょう。

ネット売上 10億円

エンジニア人件費 5億円

その他販管費 5億円

営業利益 0円

主に自社サービスを展開するインターネット企業を想像してください。売上が10億円あるとします。自社サービスを自社で開発するために、エンジニアの人件費が5億円かかります。その他の販管費などで5億円かかり、営業利益がほぼゼロの会社です。

この会社がアメリカの会社だとすると、税引前利益がゼロなので、法人税はほぼゼロになります。

ところがこの会社が日本の会社の場合、仮にエンジニアの人件費がすべて自社のソフトウェア開発に使われたとすると、税務上はこの5億円の投資は一旦資産計上され、(例えば)5年で減価償却する必要があります。

つまり、この年に5億円分エンジニアに人件費を払っているわけですが、税務上費用計上できるのは、減価償却の1億円のみということになります。5億円のキャッシュを使っているにも関わらず、日本ではこの人件費部分さえも資産計上しなければならず、実質損金計上できるのは1億円しかありません。

これによって、税務上の営業利益が4億円ということになり、それに対して法人税を支払わなければならないということになります。

これの何が問題かと言うと、日本においては自社のソフトウェア開発に投資をすればするほど、その年のキャッシュフローは人件費という形で支出しているにも関わらず、税務上は費用計上が認められないため、キャッシュフローがどんどん苦しくなるだけではなく、アメリカなどの外国の法人に比べて、税引前利益が大きくなり、大きな法人税を支払う必要がある点です。

つまり日本においては、ソフトウェアなどへの技術開発投資をすればするほど、相対的に損をするという構図ができあがってしまっているわけです。

徴税権というのは国が持つ非常に大きな権利です。国全体としてみれば税金は当然多い方が良いという考え方も分かりますし、今回の事例はあくまで急成長するソフトウェア産業からの視点に過ぎません。ですが、少なくても国際競争力という点で見ると、日本でこのような税制上のルールに支配されているヤフー、楽天、LINEといった企業は、欧米の企業に対して圧倒的に不利だと言わざるを得ません。

-

低迷フジテレビは誰のせいで「誰も観たくないチャンネル」になったのか?=栫井駿介

-

積水ハウスはなぜ騙されたのか? 西五反田「地面師詐欺事件」の真相=山岡俊介

-

「日経平均5万円に達する可能性は高い」株の学校ドットコム講師・窪田氏に聞く稼ぐための投資戦略 (PR:株の学校ドットコム)

-

AbemaTVだけじゃない。サイバーエージェントに学ぶ「勝者の決算」=シバタナオキ

-

リアル高級スーパーを巨額買収したアマゾンが「本当に欲しかったもの」=シバタナオキ

-

荒れ相場こそ「チャートは見ない」投資歴40年のプロがやってる先乗り投資法が有効な理由 (PR:株式会社カイザー)

-

年に一度の「プライムデー」3つの事実と、アマゾンの真の狙いとは?=シバタナオキ

-

領収書を確保して徴税包囲網を突破せよ!=俣野成敏")

副業サラリーマンの税金対策(完) 領収書を確保して徴税包囲網を突破せよ!=俣野成敏

-

FRBの「9月スキャンダル」でビットコインさらに上昇?最新未来予測=高島康司

-

「死ぬまで働く明るい老後」の無残。なぜ日本の年金は破綻したのか?=矢口新

-

「孤独力の欠如」が生む転落劇。なぜ犯罪者には無職が多いのか?=午堂登紀雄

-

資本主義ゲーム必勝法、あるいは「リボ払い」に感謝する貧乏人の罪=鈴木傾城